广东东莞:切实履行巡林责任 全面提升林长巡林履职成效

2020-01-17 14:12:23

郑州捷安高科股份有限公司(以下简称“捷安高科”)将于1月17日首发申请上会,公司此次拟登陆深交所创业板,首次公开发行股份总数不超过2309万股且不低于本次公开发行后总股本的25%,保荐机构为民生证券。捷安高科此次拟募集资金3.40亿元,其中,1.16亿元用于轨道交通虚拟仿真实训系统技术改造项目,4798.87万元用于研发中心项目,9665.00万元用于安全作业仿真产业化项目,8000.00万元用于补充流动资金项目。

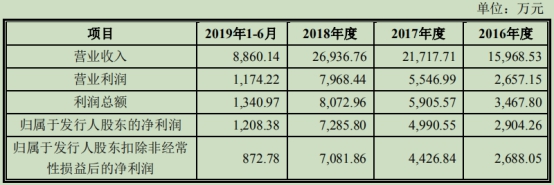

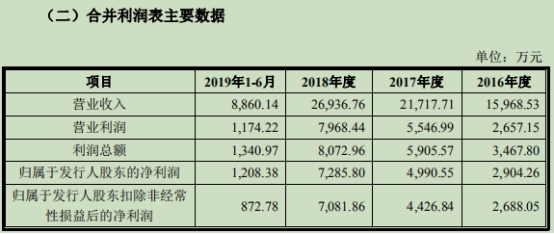

2014年至2019年1-6月,捷安高科营业收入分别为5443.11万元、8747.82万元、1.60亿元、2.17亿元、2.69亿元、8860.14万元;销售商品、提供劳务收到的现金分别为7711.53万元、9397.34万元、1.48亿元、1.91亿元、2.65亿元、8021.89万元。2016年至2019年1-6月,捷安高科销售商品、提供劳务收到的现金均低于营业收入。

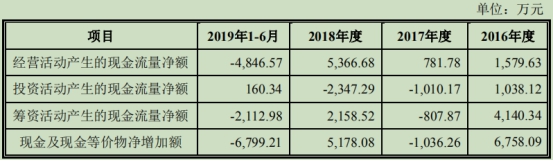

2014年至2019年1-6月,捷安高科归属于发行人股东的净利润分别为1375.05万元、1920.00万元、2904.26万元、4990.55万元、7285.80万元、1208.38万元;经营活动产生的现金流量净额分别为1159.48万元、1026.17万元、1579.63万元、781.78万元、5366.68万元、-4846.57万元。

从数据上看,2014年至2018年捷安高科净利润逐年增长,但2019年上半年净利润不及2018年全年的两成。且近年来捷安高科经营活动产生的现金流量净额极不稳定,2017年其经营活动产生的现金流量净额不足千万元,但2018年却猛增至5366.68万元,2019年上半年又降至-4846.57万元。

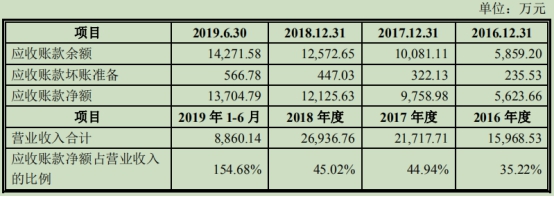

2014年至2019年1-6月各报告期末,捷安高科应收账款净额呈增长趋势,分别为1193.57万元、1364.16万元和5623.66万元、9758.98万元、1.21亿元和1.37亿元,占同期公司营业收入的比例分别为21.93%、15.59%、35.22%、44.94%、45.02%和154.68%;应收账款周转率分别为4.60次、6.41次、4.36次、2.72次、2.38次、0.66次。2019年上半年其应收账款远超同期营收,可能存在应收账款不能及时回款而发生坏账的风险。

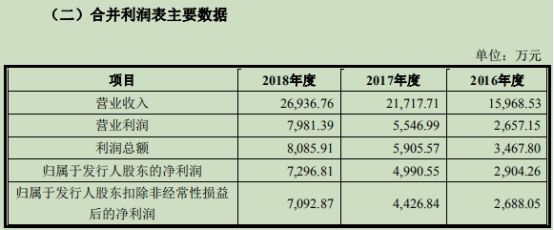

招股书显示,2019年1-9月捷安高科实现营业收入为13924.50万元,较去年同期增长16.35%;归属于母公司的净利润为2148.81万元,较去年同期下降7.00%;扣非后归母净利润为1812.46万元,较去年同期下降16.63%。捷安高科还预测了其2019年的全年业绩,其中,2019年度预测实现营业收入31169.59万元,较2018年度增长15.71%;预测实现归属母公司股东的利润7903.45万元,较2018年度增长8.48%。

捷安高科预计2019年度实现营业收入31169.59万元,其2019年1-9月实现营业收入为13924.50万元,据此计算,捷安高科要在2019年最后一个季度实现17245.09万元的营业收入,超过前三个季度累计营收,这样的预测是否合理?

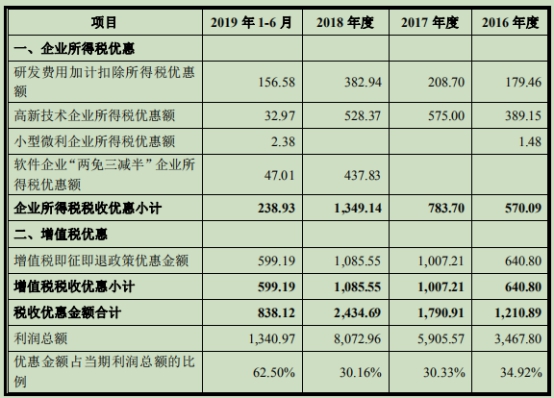

招股书显示,2016年至2019年1-6月,捷安高科的税收优惠金额分别为1210.89万元、1790.91万元、2343.69万元、838.12万元,分别占当期利润总额的34.92%、30.33%、30.16%、62.5%。近年来捷安高科的税收优惠占利润总额的比例始终超过三成,2019年上半年这一比例更是超过了六成,税收优惠对公司经营业绩有一定影响。若相关资质到期后,公司未能通过国家主管部门的重新认定或未来国家相关政策发生变化,公司将不能继续享受有关税收优惠政策,利润水平将受到不利影响。

中国经济网记者通过对比2019年两版招股书发现,捷安高科两版招股书中财务数据对不上。在合并资产负债表中,2019年3月招股书披露,2018年末应收票据及应收账款是12170.16万元;而2019年11月招股书披露,2018年末应收票据是10万元,应收账款是12125.63万元,合计12135.63万元,两个数据相差34.53万元。

在合并利润表中,2019年3月招股书披露,捷安高科2018年的营业成本、营业利润、利润总额、所得税费用、净利润分别为11726.59万元、7981.39万元、8085.91万元、769.87万元、7316.05万元;2019年11月招股书却披露,上述科目分别是11705.01万元、7968.44万元、8072.96万元、767.92万元、7305.04万元。

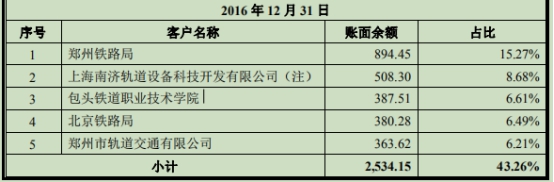

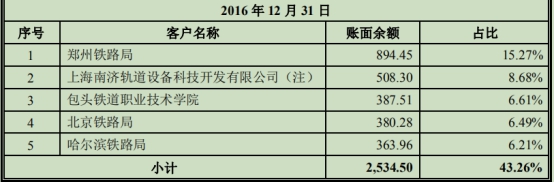

中国经济网记者还发现,捷安高科两版招股书中2016年度应收账款余额前五名客户也发生了变化。根据2019年3月披露的招股书,捷安高科2016年的应收账款余额前五名客户中,郑州市轨道交通有限公司位居第五位,账面余额是363.62万元。但在2019年11月招股书中,捷安高科2016年应收账款余额前四名客户没有变化,第五名却变成了哈尔滨铁路局,账款余额是363.96万元。

据经济观察报报道,捷安高科在年报及招股书中存在第一大供应商反复修改,甚至被遗漏的情况。捷安高科《2015年年度报告》显示,2015年第二大供应商为株洲长河电力机车铁路配件有限公司,采购金额204.25万元,采购占比5.13%。在其《2015年年度报告(更正后)》中,株洲长河电力机车铁路配件有限公司从其2015年主要供应商中消失了。在《2015年年度报告(更正后)(更正公告)》中,株洲长河电力机车铁路配件有限公司又“回归”其2015年第一大供应商,采购金额174.57万元,采购占比5.64%。

捷安高科2017年招股书显示,2014年株洲长河电力机车科技有限公司是第六大供应商;2015年是第一大供应商;2016年是第十大供应商。

据《壹财信》消息称,捷安高科将北京腾实信科技股份有限公司(以下简称“腾实信”)列为了同行竞争对手,但同时又是采购、销售环节的重要合作商。根据招股书,2016年腾实信成为捷安高科的第一大供应商,采购金额是330.13万元,占当期采购总额的4.98%。而腾实信2016年年报显示,捷安高科为其第三大供应商,采购金额是304.63万元,占当期采购总额的比例是11.41%。腾实信2019半年报称,因资金紧张,腾实信还欠捷安高科108.27万元,账龄已超1年。

此外,2019年上半年捷安高科子公司、孙公司净利润亏损“拖后腿”。招股书显示,2019年1-6月,捷安高科的全资子公司郑州军工、捷安销售净利润分别亏损12.79万元、135.21万元;其全资孙公司北京申谋净利润亏损91.95万元。捷安高科全资子公司北京嘉普2017年12月19日完成注销登记。

据《国际金融报》报道,2015年捷安高科的入股价在半月内每股增长了25%,其公允性备受质疑。2015年5月30日,长江证券(7.270,0.06,0.83%)、中原证券(5.570,0.05,0.91%)、国信证券(12.880,-0.02,-0.16%)合计出资1376万元入股捷安高科,每股价格为6.88元。2015年6月16日,安阳惠通、北京惠通、河南德瑞恒通、深圳森得瑞、李贞和合计出资2150万元入股捷安高科,每股价格为8.6元。

中国经济网记者就上述相关问题向捷安高科发去采访函,截止发稿,未获回复。

二次闯关创业板捷安高科拟募资3.4亿

捷安高科是专注于轨道交通、安全作业、船舶和军工等领域计算机仿真实训系统研发与技术服务的整体解决方案提供商。自成立以来公司专注于以计算机仿真、虚拟现实技术为依托,面向开设轨道交通相关专业的学校、各地铁路局及其下属单位、地铁公司等提供涵盖铁路交通、城市轨道交通的系统化仿真实训整体解决方案。

捷安高科的控股股东、实际控制人为郑乐观、张安全。本次发行前郑乐观、张安全合计持有捷安高科股份2911.30万股,合计持股比例为42.03%。郑乐观、张安全于2013年7月签署了《一致行动人协议》,并于2017年6月签署了《一致行动人确认和承诺函》,约定两人行使相关权利时采取相同的意思表示。

捷安高科拟登陆深交所创业板,首次公开发行股份总数不超过2309万股且不低于本次公开发行后总股本的25%,保荐机构为民生证券。

捷安高科此次拟募集资金3.40亿元,其中,1.16亿元用于轨道交通虚拟仿真实训系统技术改造项目,4798.87万元用于研发中心项目,9665.00万元用于安全作业仿真产业化项目,8000.00万元用于补充流动资金项目。

据悉,这并非捷安高科首次冲击创业板。早在2016年底,捷安高科就曾启动其第一次创业板上市计划。据中国经营网报道,2016年12月,河南监管局官网公示称,捷安高科拟在A股市场首次公开发行股票并上市,正在接受中原证券对其进行辅导,已于2016年12月15日在河南证监局进行辅导备案。颇为蹊跷的是,3个多月后捷安高科将IPO辅导券商变更为民生证券。

随后,捷安高科继续推动上市计划。不过,2018年3月2日捷安高科公告称“因调整上市计划,将向证监会申请撤回上市申报材料”。由此,捷安高科第一次IPO计划中止。对于捷安高科中止IPO,有业内人士表示,或是因为公司净利润较低。据《大河报》报道,与同时期排队企业营收均值2.95亿元和净利润均值3331.6万元相比,首次冲击IPO的捷安高科不仅营收偏低,净利润规模也相对偏小。

捷安高科2017年招股书显示,拟募集资金2.6亿元;2019年11月披露的招股书显示,拟募集资金3.4亿元。对比两版招股书,2019年11月版招股书中募投项目多了一个8000万元的“补充流动资金项目”。

2019年H1现金流为负净利不足2018年两成

2014年至2019年1-6月,捷安高科营业收入分别为5443.11万元、8747.82万元、1.60亿元、2.17亿元、2.69亿元、8860.14万元;销售商品、提供劳务收到的现金分别为7711.53万元、9397.34万元、1.48亿元、1.91亿元、2.65亿元、8021.89万元。

2014年至2019年1-6月,捷安高科归属于发行人股东的净利润分别为1375.05万元、1920.00万元、2904.26万元、4990.55万元、7285.80万元、1208.38万元;经营活动产生的现金流量净额分别为1159.48万元、1026.17万元、1579.63万元、781.78万元、5366.68万元、-4846.57万元。

从数据上看,2014年至2018年捷安高科净利润逐年增长,但2019年上半年净利润不及2018年全年的两成。且近年来捷安高科经营活动产生的现金流量净额极不稳定,2017年其经营活动产生的现金流量净额不足千万元,但2018年却猛增至5366.68万元,2019年上半年又降至-4846.57万元。

2014年至2019年1-6月,捷安高科扣非后净利润分别为1244.22万元、1948.06万元、2688.05万元、4426.84万元、7081.86万元、872.78万元。

2019年上半年应收账款净额远超当期营收

2014年至2019年1-6月各报告期末,捷安高科应收账款余额呈增长趋势,分别为1261.04万元、1469.83万元、5859.20万元、1.01亿元、1.26亿元和1.43亿元;应收账款净额分别为1193.57万元、1364.16万元、5623.66万元、9758.98万元、1.21亿元和1.37亿元,占同期公司营业收入的比例分别为21.93%、15.59%、35.22%、44.94%、45.02%和154.68%。

2014年至2019年1-6月各报告期末,捷安高科应收账款周转率分别为4.60次、6.41次、4.36次、2.72次、2.38次、0.66次。2019年上半年其应收账款净额远超同期营收,可能存在应收账款不能及时回款而发生坏账的风险,一定程度上会影响公司经营业绩及运营效率。捷安高科本次IPO拟募资重要用途之一,也是用于补充流动资金。

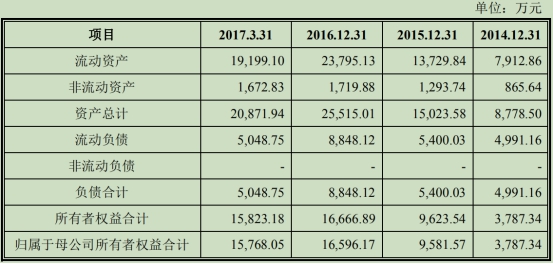

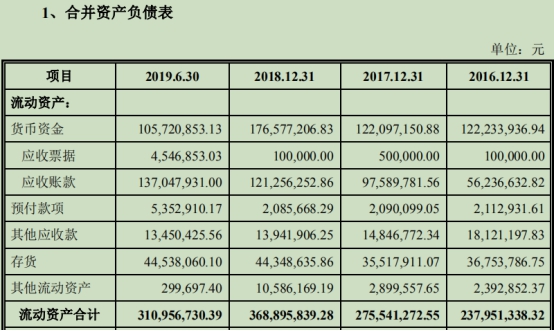

2014年至2019年1-6月各报告期末,捷安高科资产总计分别为8778.50万元、1.50亿元、2.55亿元、3.01亿元、4.09亿元、3.57亿元;负债合计分别为4991.16万元、5400.03万元、8848.12万元、9389.23万元、1.05亿元、6279.19万元。

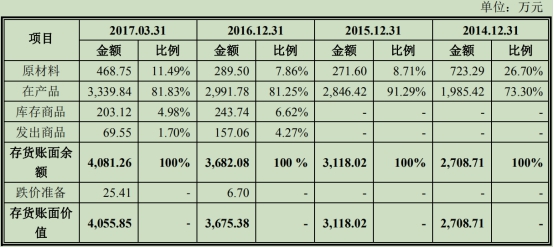

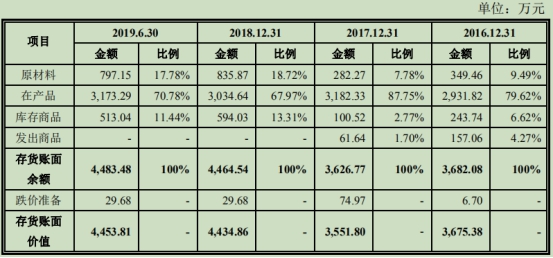

2014年至2019年1-6月各报告期末,捷安高科存货账面余额分别为2708.71万元、3118.02万元、3682.08万元、3626.77万元、4464.54万元、4483.48万元;存货账面价值分别为2708.71万元、3118.02万元、3675.38万元、3551.80万元、4434.86万元、4453.81万元。存货周转率分别为1.35次、1.22次、2.16次(2019年11月版招股书为2.14次)、2.67次、2.89次、1.01次。

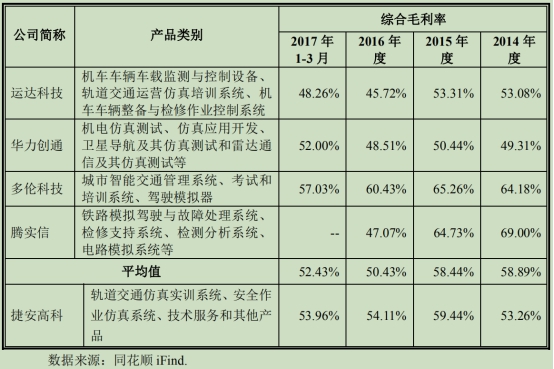

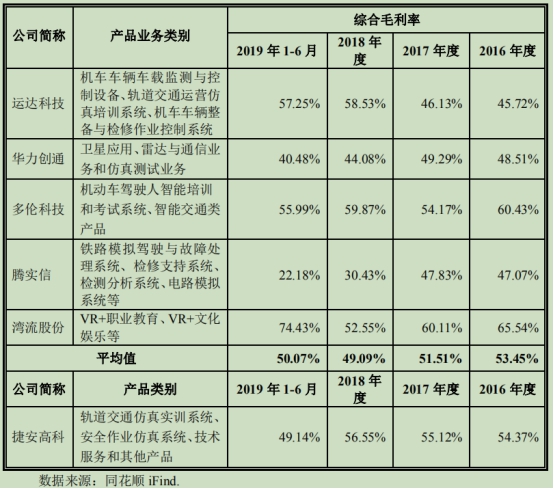

2017年版招股书显示,2014年至2016年捷安高科综合毛利率分别为53.26%、59.44%、54.11%,行业均值分别为58.89%、58.44%、50.43%。2019年11月版招股书显示,2016年至2019年1-6月,捷安高科综合毛利率分别为54.37%、55.12%、56.55%、49.14%,行业均值分别为53.45%、51.51%、49.09%、50.07%。

2014年至2019年1-6月,捷安高科销售费用分别为692.87万元、997.74万元、1879.80万元、2319.49万元、2983.91万元和1442.31万元。

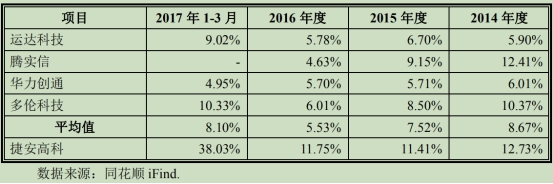

2017年版招股书显示,2014年至2016年捷安高科销售费用率分别为12.73%、11.41%、11.75%,同行业上市公司销售费用率平均值分别为8.67%、7.52%、5.53%。2019年11月版招股书显示,2016年至2019年1-6月,捷安高科销售费用率分别为11.77%、10.68%、11.08%、16.28%,同行业上市公司销售费用率平均值分别为8.59%、9.69%、11.31%、27.74%。

2019年Q4业绩预测超过前三季累计营收

招股书显示,2019年1-9月捷安高科实现营业收入为13924.50万元,较去年同期增长16.35%;归属于母公司的净利润为2148.81万元,较去年同期下降7.00%;扣非后归母净利润为1812.46万元,较去年同期下降16.63%。

捷安高科还在招股说明书中预测了其2019年的全年业绩,其中,2019年度预测实现营业收入31169.59万元,较2018年度增长15.71%;预测实现归属母公司股东的利润7903.45万元,较2018年度增长8.48%。

捷安高科预计2019年度实现营业收入31169.59万元,其2019年1-9月实现营业收入为13924.50万元,据此计算,捷安高科要在2019年最后一个季度实现17245.09万元的营业收入,超过前三个季度累计营收,这样的预测是否合理?

对此,捷安高科表示,其客户主要为开设相关专业的学校、各地铁路局及其下属单位和地铁公司、各地市安全生产监督管理局等政府部门,这类客户一般遵循较为严格的预算管理制度,通常在当年第一季度制定采购与预算计划,并在审批和编制预算后开展招标等活动,在下半年尤其是第四季度进行产品的验收。

税收优惠占利润总额比例超三成

招股书显示,2016年至2019年1-6月,捷安高科的税收优惠金额分别为1210.89万元、1790.91万元、2343.69万元、838.12万元,分别占当期利润总额的34.92%、30.33%、30.16%、62.50%。

近年来捷安高科的税收优惠占利润总额的比例始终超过三成,2019年上半年这一比例更是超过了六成,税收优惠对公司经营业绩有一定影响。若相关资质到期后,公司未能通过国家主管部门的重新认定或未来国家相关政策发生变化,公司将不能继续享受有关税收优惠政策,利润水平将受到不利影响。

2015年第一大供应商遭遗漏

据经济观察报报道,捷安高科2016年4月18日公布的《2015年年度报告》显示,2015年度,株洲长河电力机车铁路配件有限公司是第二大供应商,采购金额204.25万元,采购占比5.13%。

捷安高科2017年4月27日公布的《2015年年度报告(更正后)》显示,株洲长河电力机车铁路配件有限公司从其2015年主要供应商中消失了。奇怪的是,在捷安高科2017年8月7日公布的《2015年年度报告(更正后)(更正公告)》中,株洲长河电力机车铁路配件有限公司又“回归”其2015年第一大供应商,采购金额174.57万元,年度采购占比5.64%。

捷安高科2017年招股书显示,2014年株洲长河电力机车科技有限公司是第六大供应商;2015年是第一大供应商;2016年是第十大供应商。

捷安高科2017年招股书中称株洲长河电力机车铁路配件有限公司在2015年度是第一大供应商,但是对比其之前发布的2015年度报告以及更正公告,却出现第一大供应商反复修改,甚至被遗漏的情况,着实令人不解。

2019年两版招股书财务数据打架

根据2019年3月披露的招股书,捷安高科2016年的应收账款余额前五名客户中,郑州市轨道交通有限公司位居第五位,账面余额是363.62万元。但在2019年11月更新后的招股书中,公司2016年应收账款余额前四名客户没有变化,第五名却变成了哈尔滨铁路局,账款余额是363.96万元。

2019年3月版招股书

2019年11月版招股书

在合并资产负债表中,2019年3月招股书披露,2018年末应收票据及应收账款是12170.16万元;而2019年11月招股书披露,2018年末应收票据是10万元,应收账款是12125.63万元,合计12135.63万元,两个数据相差34.53万元。

2019年3月版招股书

2019年11月版招股书

在合并利润表中,2019年3月招股书披露,捷安高科2018年的营业成本、营业利润、利润总额、所得税费用、净利润分别为11726.59万元、7981.39万元、8085.91万元、769.87万元、7316.05万元;2019年11月招股书却披露,上述科目分别是11705.01万元、7968.44万元、8072.96万元、767.92万元、7305.04万元。

2019年3月版招股书

2019年11月版招股书

2019年3月招股书还披露,捷安高科2018年存货、递延所得税资产、应交税费分别是4413.28万元、179.58万元、1410.84万元;但2019年11月招股书披露的上述三个科目对应的数据分别为4434.86万元、184.76万元、1414.07万元,差额分别为21.58万元、5.18万元、3.23万元。

两版招股书前十大客户存在差异

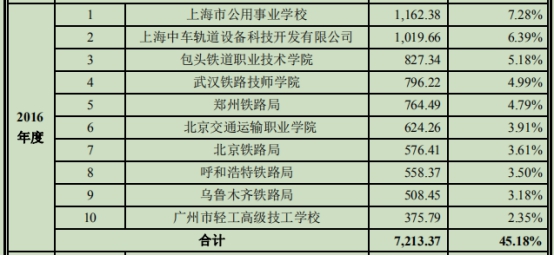

通过对比捷安高科2017年招股书和2019年的两版招股书发现,2016年度的前十名客户出现变化。2017年招股书显示,捷安高科2016年的第九名客户是乌鲁木齐铁路局,销售金额是508.45万元;第十名客户是广州市轻工高级技工学校,销售金额是375.79万元。

2017年版招股书

但2019年版招股书却披露,捷安高科2016年的第九名客户为广州市轻工高级技工学校,销售金额是375.79万元;第十名客户为兰州交通大学,销售金额是360.15万元。

2019年11月版招股书

同行腾实信既是供应商又是客户

据《壹财信》消息称,捷安高科将腾实信列为了同行竞争对手,但同时又是采购、销售环节的重要合作商。腾实信是一家在新三板挂牌的企业,主要产品有铁路模拟驾驶与故障处理系统、检修支持系统、检测分析系统、电路模拟系统等。

根据招股书,2016年腾实信成为捷安高科的第一大供应商,采购金额是330.13万元,占当期采购总额的4.98%。

腾实信并不仅仅扮演着捷安高科供应商的角色,同时还是捷安高科的客户。根据腾实信2016年度报告,捷安高科出现在腾实信的前五大供应商名单中,位居第三位,采购金额是304.63万元,占腾实信当期采购总额的比例是11.41%。不过在之后的两年一期中,捷安高科没有再出现在腾实信的前十名供应商名单中。

2019年5月和12月,腾实信先后两次被全国中小企业股份转让系统有限责任公司公开谴责,因未及时披露2018年度报告和2019半年度报告,构成信息披露违规。

随后,在2019年半年报中,腾实信再次提及捷安高科,称因资金紧张的原因,腾实信还欠捷安高科108.27万元,账龄已超1年。

子公司、孙公司净利润亏损“拖后腿”

招股书显示,2019年1-6月,捷安高科的全资子公司郑州军工净利润亏损12.79万元,2018年度其净利润98.87万元;2019年1-6月,全资子公司郑州通晓净利润234.61万元,2018年度净利润1899.22万元;2019年1-6月,全资子公司捷安销售净利润亏损135.21万元,2018年度净利润28.21万元。全资子公司北京嘉普2017年12月19日完成注销登记。

2019年1-6月,捷安高科的全资孙公司北京申谋净利润亏损91.95万元,2018年度净利润亏损35.06万元。2019年1-6月,控股子公司郑州捷硕净利润10.75万元,2018年度净利润75.57万元。

2019年1-6月,捷安高科的全资子公司郑州军工、捷安销售,全资孙公司北京申谋的净利润均为亏损,对捷安高科经营业绩造成一定的影响。

入股价半月内每股增长25%

据《国际金融报》报道,2015年5月30日,长江证券、中原证券、国信证券合计出资1376万元入股捷安高科,每股价格为6.88元。

2015年6月16日,安阳惠通、北京惠通、河南德瑞恒通、深圳森得瑞、李贞和合计出资2150万元入股捷安高科,每股价格为8.6元。

仅仅半个月的时间,捷安高科的入股价每股增长了25%,其公允性备受质疑。

标签:

营业执照公示信息

营业执照公示信息